影视投资收益财税处理指南 是否需要开具发票?

您好,很高兴为您解答。根据您提供的信息(文化传媒公司,投资占比0.3%,成本49.5万已收回,即将收到投资收益约31万元),结合常见的财税处理原则,为您分析如下:

核心结论:对于您公司收到的这笔影视项目投资收益,通常需要向支付方(项目方)开具发票。

详细分析与依据:

- 业务性质判定:您作为投资方(协议中的乙方),投入资金参与影片项目,并约定了收益分配。这本质上属于一种“权益性投资”行为,最终获取的投资回报(在收回成本后的31万元)不属于直接的货物销售或常规服务提供,而是投资收益。

- 发票开具的必要性:

- 支付方要求:项目方(付款方)在向您支付这笔收益时,为了使其公司财务支出合法入账、作为成本费用进行税前扣除,通常会要求您提供合法有效的发票。这是企业间付款的常见合规要求。

- 纳税义务与确认收入:您公司收到这31万元,构成了企业所得税应税收入。开具发票是确认收入实现、进行税务申报的重要凭证之一。即使不开具发票,该笔收入的增值税和企业所得税纳税义务依然存在。

- 开票类型与税率:

- 由于您公司的主营业务包含“市场经营策划”等,可能被认定为现代服务业。对于投资收益的发票开具,通常适用以下方式之一(具体需与主管税务机关最终确认):

- 按“金融服务”或“直接收费金融服务”开具增值税发票。一般纳税人税率为6%,小规模纳税人征收率为3%(目前可能有阶段性优惠)。

- 在某些解释和实操中,也可能按“企业管理服务”或“其他现代服务”等品目开具。

- 关键步骤:在开票前,务必与您公司的财务人员或代理记账机构沟通,并咨询主管税务机关,以确定最准确、合规的发票开具税目和适用税率/征收率。这是避免税务风险的关键。

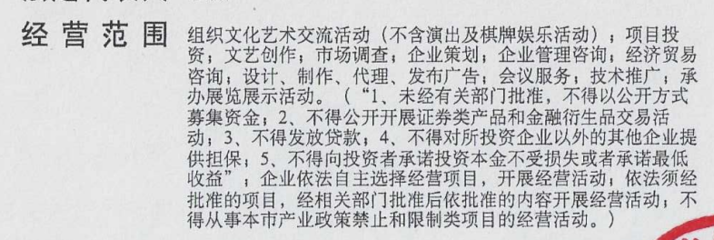

- 您的经营范围与协议角色:您提供的“市场经营策划”经营范围,本身不直接等同于影视投资,但公司作为法人实体进行投资活动是合法的。在投资协议中作为“乙方”(投资方),享有收益分配权。这进一步支持了您公司是作为投资主体获得收益,该收益属于公司经营所得的一部分。

行动建议:

- 立即内部沟通:请将投资协议、收益分配方案等文件交给您公司的财务负责人或外聘财税顾问。

- 咨询主管税务机关:由财务人员向公司注册地的主管税务机关详细说明此笔业务的性质(影视项目投资分红或收益),明确开票品目、税率及申报方式。这是最权威的指导。

- 准备开票:根据税务机关的指导,通过增值税发票开票系统开具相应税目的增值税普通发票或专用发票给项目方。发票备注栏可注明“影视项目投资收益”等相关信息以便备查。

- 税务申报:在收到款项并开具发票的当期(或按税法规定所属期),将该笔收入并入公司营业收入,正常申报缴纳增值税及附加、企业所得税。

风险提示:切勿因对方是个人或对方未强烈要求而不开具发票。不开发票会导致您公司收入申报不完整,可能面临补税、滞纳金及罚款的税务风险;同时也会给付款方带来无法合规列支的成本问题。

,开具发票是处理此笔投资收益的标准合规流程。请务必重视,并尽快启动与财务和税务部门的确认程序。祝您业务顺利!

最新产品

临沂商城获“全国文明诚信经营示范市场”称号 市场经营策划的新篇章

市场经营策划 从策略制定到落地执行的全流程实操指南

鑫元周观点 缩量调整期如何借策突围?优质公司大浪淘沙下的市场经营洞察

经营不合格产品曝光 绵阳华联超市等5个商家登上黑榜

营销策划的三个最实用的小妙招 帮你轻松打造市场竞争力

从设计思维到市场爆款 打造过亿销售产品的落地方法论

色彩心理学在市场营销和品牌识别中的应用(第二部分) | The Application of Color Psychology in Marketing and Brand Identity (Part 2)

孕婴世界加盟总公司 总部枢纽与卓越运营之道

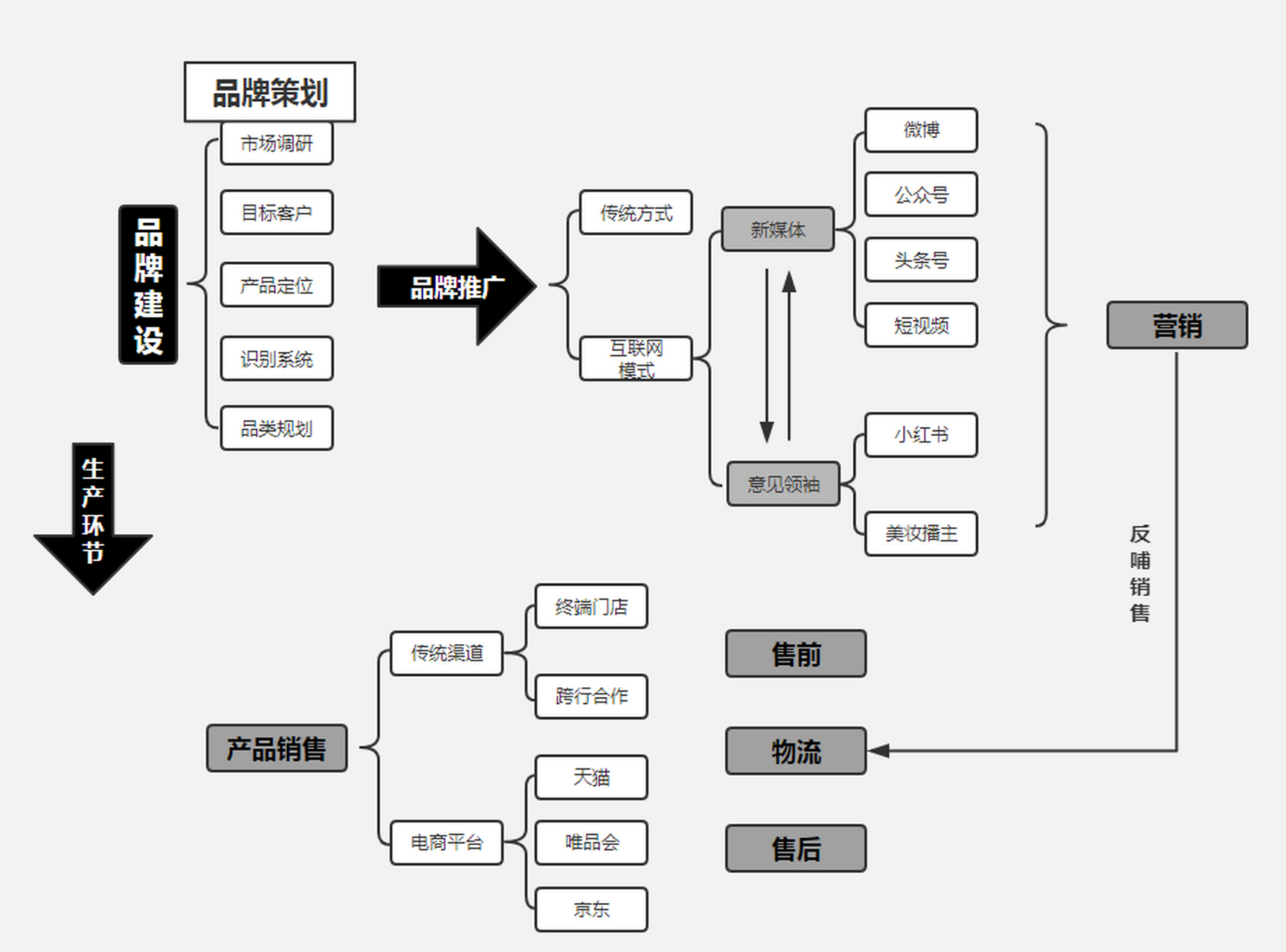

品牌策划工作 从品牌建设到市场经营的系统路径

市场经营策划的关键要素与郑州丙方企业营销策划的实践